[20240313]棉花二季报:供增需弱下的周期纪念迪士尼彩乐园3怎么玩

不雅点小结

中枢不雅点:偏空二季度来往重点在两方面,一是对于旺季偏弱的考据;二是对新季栽植的参议,在天气细密的前提下,巴西增产不错弥补好意思国减产,举座闲适为主。短期陪伴补库周期、天气扰动,价钱波动,中期守护偏空不雅点。

月差:中性柔顺月间反套、花纱走扩。

现货:中性现货交投清淡,纺企刚需采购为主,基差略有小涨。

进口棉:偏多固然国内进口尚存小幅利润,但配额价钱偏高,瞻望国内1-2月进口放缓。

进口棉纱:偏多汇率仍然是影响进口棉纱的主要要素。

库存:中性偏多1)纺企原料库存补库、棉纱制品去库;2)织厂原料补库、坯布去库。边缘好转。

新年度栽植预期:中性USDA3月论说中,在2024/25年度各人棉花均衡表中,产量、消费同步上调,期末库存小幅调减,举座影响中性。好意思国方面,未有退换。

各人结尾消费:偏空好意思国服装及服装面料批发商库存去库,但零卖商库存高位(偏空),我国棉纺出口东南亚份额高涨,然而泰西日韩份额下滑(偏空)。东南亚纱线开机率闲适。好意思国对我国结尾制裁导致订单流失(偏空)。

宏不雅:中性偏空国内1-2月中国出进口增速权贵下滑,前两月CPI累计增速-0.1%,翻新疫情后新低,宏不雅预期偏悲不雅。国际好意思国的关税计谋庸俗,国际步地复杂,带来更多不细目性。

中国:下贱同时偏弱

中国-USDA3月不绝上调产量,减少进口

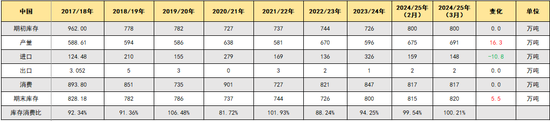

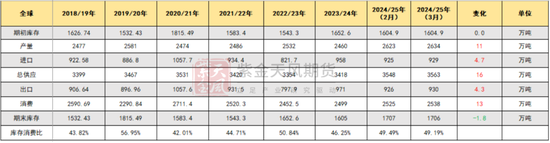

USDA3月月报瞻望2024/25年度中国棉花产量调增16.3万吨,总产量达到691万吨,进口不绝调减10.8万吨,举座期末库存上调5.5万吨,影响中性。

国内消费端用新疆棉最猛历程对进口棉酿成替代在发生。

中国-增产落地

2024/25年度寰球棉花产量瞻望将达到680万吨隔壁,新疆棉花产量在640万吨傍边,同比加多13.8%。

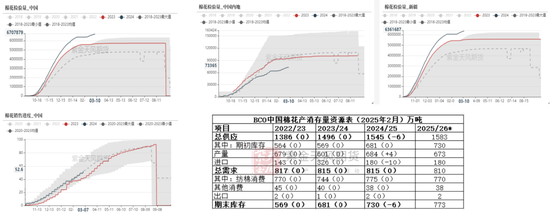

BCO2月公布数据,对25/26年度进行了第一次预估,对于产量方面给到守护高产的不雅点。

尤其北疆在盘面仍存在收购资本隔壁的套保需求。

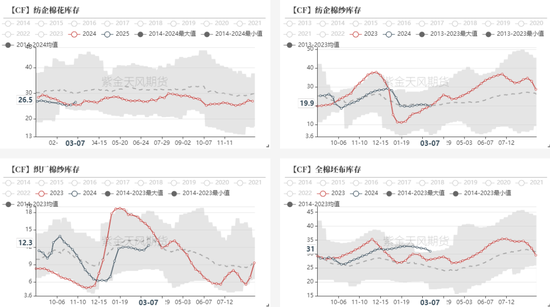

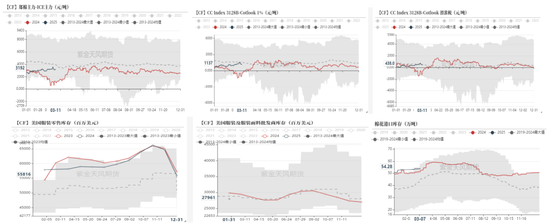

库存:工买卖库存同时高位

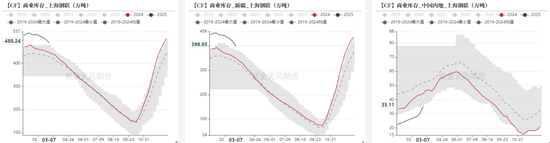

截止3月7日,买卖库存488.24万吨,新疆库慢慢向内地库转动。

恭候进口明细数据公布,1-2月的消费数据则明朗化。

下贱负荷:开机弱于同时

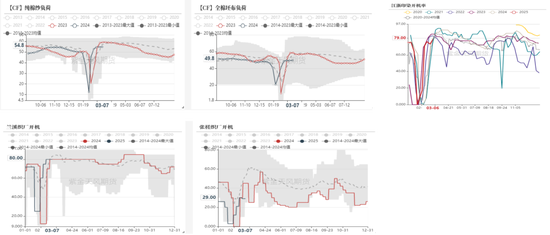

戒指3月7日,棉纱厂开机负荷为54.8%,纺企慢慢规复生产,然而举座开机同时偏低。织厂举座开机率在49.8%,开机率也处于同时偏弱水平。分地区看兰溪开机赫然好于张槎。

纺织产业链库存:边缘好转,同时偏差

戒指3月7日,纺纱厂原料库存为26.5天,稳中小增。制品库存19.9天,制品库存变动不大。织布厂棉纱库存为12.3天,织布厂全棉坯布制品库存31天,织厂运行备货,但依然严慎,刚需为主。举座产业链库存形势好转,结尾去库,然而速率偏慢,同时高位。

轻纺城成交情况

轻纺城成交尚可,然而边缘有所放缓。

全棉坯布交投局部好转。现在织厂走货仍握续,仍以内销订单走货为主。外售方面销售一般,溯源订单条目严格,大厂订单发达细密。现在织厂定织订单询价一般,部分织厂暗示订单弱于预期。现在坯布价钱方面多安详,织厂方面出货意愿热烈,大单多可协商,现在织厂多守护在盈亏线隔壁。

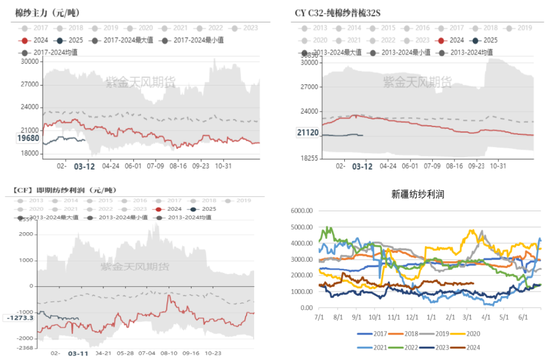

棉纱:利润好转

纯棉纱阛阓成交有所好转,纺企走货加速,中好意思两边的关税之争使阛阓对于出口订单的下滑有所担忧,但短期外售溯源订单抢出口发达尚可,内销订单也跟着时刻的推移有所下达。棉纱价钱方面,本周握稳为主,偏高报价骨子优惠走货。

纺纱利润好转,微利,内地纺企现款流即期耗损1000元/吨,新疆纺纱利润在1500元/吨。

花纱走扩为主。

东南亚纱线情况

开机方面,印度较好,巴基斯坦、越南开机守护。

越南纯棉环纺重点偏弱,部分纱厂降价接单,纯棉环纺举座仍在微亏或保本线隔壁。印度纯棉气流纺报价偏乱,销售至中国比重加多。好意思棉期货下过期,国际棉纱采购询价增多,溯源订单需求主要纠合在漂白类细腻纺及气流纺纱线。

进口棉纱:汇率主导进口利润

进口棉纱利润空间随汇率变动,举座略向好开辟,但对进口投契需求促动仍不赫然。中国阛阓的骨子需求改善仍受到好意思国关税加征等多重影响,尤其部分结尾订单向东南亚其他纺织产业集群地转动,将使得进口纱骨子耗尽量进一步减少。

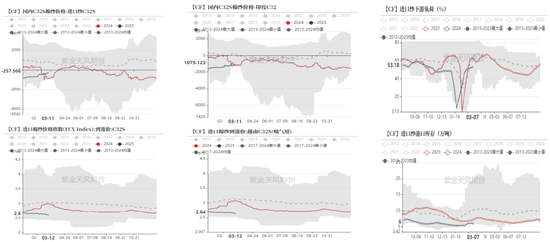

表里价差

表里价差在3200元/吨,中国反制好意思棉加征10%的关税,导致价差小幅走扩。

从国际库存看,迪士尼彩乐园门票批发商库存向零卖进行转动,商酌到利率高位及价差无上风,批发商补库能源偏弱。表里走缩、利率下行才调刺激补库。

在本年进口预期下降,配额披发量下降的布景下,配额价钱偏高,在2600-2700元/吨,若走缩预期达成,则可能陪伴配额价钱走低。

月间价差:反套为主

基差方面,05合约基差在1300元/吨。

销售方面,现货交投清淡,纺企刚需采购为主,基差略有小涨,纱线端的投契需求下降。

月差方面,现在发达安详,反套更多在近月上达成。

柔顺花纱走扩地方。

单边方面,背靠套保盘压力位偏空为主。

新季栽植:守护乐不雅

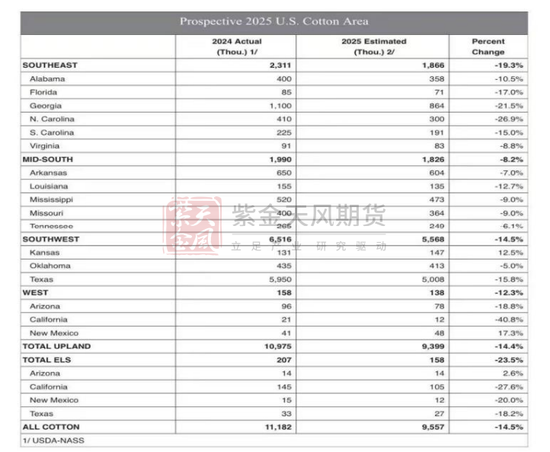

好意思国:预期栽植面积减少

由于连年的好意思棉栽植资本大幅晋升,廉价的棉花现货价无法保证棉农的栽植收益,因此预期新季的栽植面积下降。

NCC发布的棉花栽植意向打听数据显露,2025/26年度陆地棉栽植面积预期同步下降14.4%,对于得州的栽植面积会被玉米、小麦等其他作物在一定历程上替代。

再次初步预期好意思棉25/26年度的产量在270-280万吨(下滑约43万吨)。

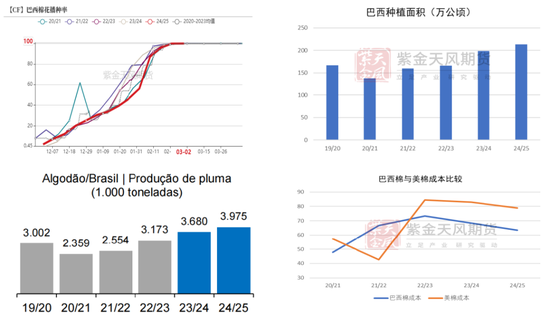

巴西:24/25年度栽植面积加多

由于巴西植棉资本偏低,在各人具有较大上风,刻下巴西棉的栽植收益依旧细密,预期新季植棉面积加多、产量加多。

凭据CONAB统计,戒指3月2日巴西2024/25年度棉花栽植完成100%。

凭据ABRAPA作物论说,24/25年度棉花播撒面积预期达213.8万公顷,产量预期达到397.5万吨,同比加多8%(29.5万吨)。

中国:预期栽植面积稳中微降

2024/25年度中国棉花产量大增,截止3月10日,寰球公检量如故达到670万吨。

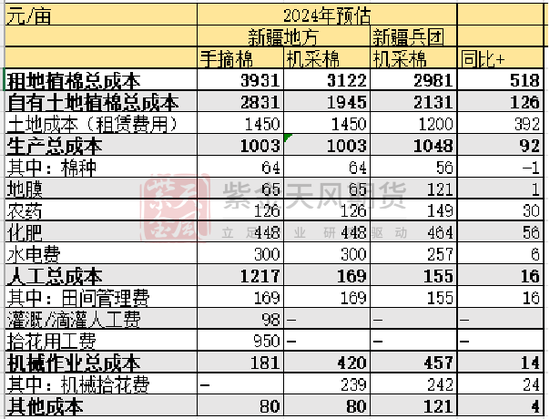

2025年新疆棉花盘算推算价钱18600元/吨,510万吨定量补贴依然实践。在这么的补贴计谋下,兵团自有地的栽植利润是不错保证的,然而租地栽植的利润在连年如故被租地资本大幅挤压。按照假定全疆的籽棉平均交售价钱约为6.41元/公斤,最终定产在680万吨,则补贴后的最终价钱约为17719元/吨,折籽棉7.05元/公斤,也便是说,栽植资本戒指在2650-2700元/亩以内,才调保本。

奈何破局?1、降地租;2、加多单产(每年栽植技能皆在杰出);3、减少国内栽植,转种,退生产能(部分向中亚转动)等。

因此,一方面商酌转粮转种和外移导致的面积下降;另一方面也需要商酌若天气闲适,则单产会更猛历程上弥补面积减少带来的减产。空洞来看,新季产量或与24/25年度握平。

各人:巴西出口调增

各人-产量、消费同步上调,期末库存小幅调减

在USDA3月论说中,各人阛阓方面,2024/25年度产量、消费量和贸易商调增,期末库存小幅调减。中国产量的大幅加多对消了巴基斯坦和阿根廷产量的减少,各人举座产量上调11万吨。消费量举座乐不雅,上调了13万吨,调增地区有巴基斯坦、孟加拉和埃及。出口方面巴西和土耳其出口调增。中国进口量预期下滑,然而巴基斯坦、孟加拉和埃及调增。举座期末库存下调1.8万吨。举座影响中性。

好意思国-USDA无退换

好意思国方面,对于2024/25年度均衡表莫得篡改。2024/25年度陆地棉平均价钱预期下滑至63好意思分/磅。廉价预期刺激了好意思棉短期出口。

好意思棉出口周报:陆地棉签约量大增,装运量破新高

据好意思国农业部(USDA)论说显露,2025年2月21-27日,2024/25年度好意思国陆地棉出口签约量54821吨,较前周增长45%,较前4周平均水平增长6%,主要买家越南(16594吨,包括从中国转口1476吨、从韩国转口45吨)、中国(10624吨)。

2024/25年度好意思国陆地棉出口装运量75818吨,创下销售年度新高,较前周增长25%,较前4周平均水平增长28%,主要运往越南(22723吨)、巴基斯坦(14846吨)、土耳其(10442吨)、中国(5244吨)、孟加拉国(4018吨)。

2025/26年度好意思国陆地棉出口签约量23971吨。

印度-USDA无退换

USDA3月论说,2024/25年度印度均衡无退换。

USDA给出的印度棉产量预期偏乐不雅,CAI不绝小幅下调了产量,后期存在产量下调的可能性。

印度-CAI1月退换偏多

印度2024/25年度的棉花累计上市量370.4万吨,同比增长1%。

CAI累计上市量达24/25年度预测均衡表产量(513万吨)的72.2%,同比慢6%。

1月CAI举座数据退换偏多:产量、出口下调,进口上调,消费不变,最终期末库存小幅下调。

巴西棉24/25年度出口调增

USDA3月月报对巴西棉出口上调4.3万吨,期末库存相应调减4.3万吨,举座影响偏多。新季阛阓对巴西棉花出口派头乐不雅。

总结

二季度的来往重点:

消费:同时偏淡

1、中国“金三银四”旺季不旺:

快反单会弱化季节性、好意思国对结尾加征关税制裁扼制消费(夙昔影响最大)、订单存在向东南亚转动纠合、表里价差偏高访佛国际高利率难以刺激国际大鸿沟补库需求。

2、濒临结尾的悲不雅,中间花样的囤货意愿下降,投契需求减少。

3、5-6月为消费传统淡季。

新季栽植:闲适为主,柔顺USDA5月新季论说

1、好意思国:栽植意愿下降,可能带来面积减少导致的减产;(-30万吨)

2、巴西:栽植意愿偏强,产量稳中有增;(+20万吨)

3、中国:面积小降,产量闲适为主,更多变化在于天气带来对单产的影响;

4、柔顺哈萨克斯坦等足下国度棉花增产的趋势迪士尼彩乐园3怎么玩。