发布日期:2025-01-07 16:41 点击次数:170

时机不等东谈主!迪士尼彩乐园骗局

当下,东谈主工智能正成为全宇宙科技竞赛的焦点。

英特尔、微软、亚马逊等外洋巨头,均在只争朝夕布局AI,以期在新一轮本领波澜中,占得先机。国内各大科技巨头,也纷繁加注AI。

2024年,字节杰出加大在AI鸿沟的参加,当年景本开支高达800亿。

近日,阿里也布告,瞻望改日三年将参加超3800亿元,用于云和AI硬件的建造。这一数额,比其当年十年参加的总额还要高。

种种迹象标明,国产算力需求正赶紧崛起。

瞻望2022-2027年,国内智能算力范围将从260EFLOPS增至1117EFLOPS,年复合增速杰出30%。将接替东谈主形机器东谈主、新能源汽车,成为又一快速成长的新兴赛谈。

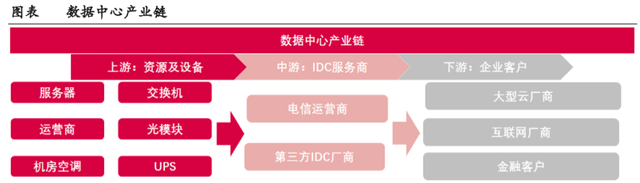

算力需求加多,将鼓励数据中心建造加快,上游芯片、光模块、处事器、交换机和液冷等硬件,看成数据中心的首要构成部分,将迎来放量。

英维克、麦格米特、波澜信息、紫光股份等公司,有望在这次AI建造波澜中,享受到事迹和订单的开释。

其中,紫光股份看成国内第二大处事器坐褥商,实力不行小觑。

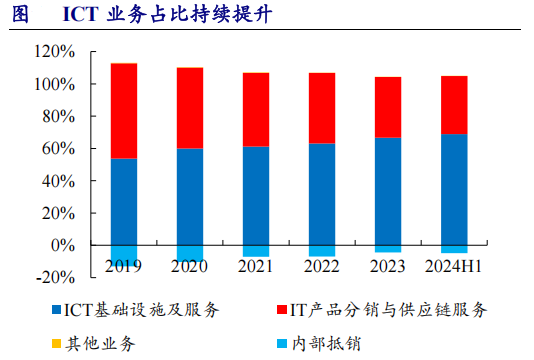

紫光股份业务不错辞别为两部分,一是ICT基础设施,二是IT产物分销。这两伟业务,基本由紫光股份下属四大子公司新华三、紫光云、紫光数码、紫光软件完成。

ICT基础设施,即信息通讯本领(ICT)所需的软硬件产物,比如处事器、交换机、存储斥地等。IT分销业务很好结识,等于中间商处事,不太收成,盈利身手也比拟低,毛利率长年不及7%。

连年来,ICT业务占比渐渐晋升,2024上半年已毕营收261.54亿元,营收占比为68.9%。

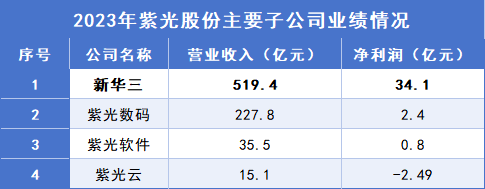

上头提到的4家子公司,谁实力最强呢?

紫光数码主要认真IT分销业务,紫光软件认真软件开发,紫光云则是政企客户云处事提供商,亦然新紫光集团独一云计较业务主体(但2023年仍为耗损景况)。

总体来看,现在紫光股份实力最强的子公司如故新华三,2023年新华三已毕收入519.4亿,比其他3家公司加起来还要多。

那么,新华三是作念什么的?

紫光股份的处事器、交换机产物,基本王人是新华三坐褥的。

新华三深度布局“云-网-安-算-存-端”全产业链,可在云计较、大数据、东谈主工智能、角落计较等多个鸿沟提供接续有缠绵。

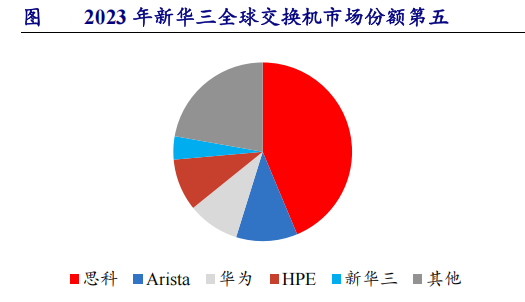

2023年新华三加快处事器市占率国内名依次二,仅次于波澜信息;交换机市集份额众人第五,在国内仅次于华为,现实终点强悍。

2023年第一季度,新华三在国内的交换机市占率倏得超越华为,成为第一。

要知谈,自2016年以来,华为一直稳坐国内数据中心交换机衰老的位置,新华三能杰出华为,可谓是一战封神。

不仅如斯,新华三如故紫光股份事迹增长的主力军。

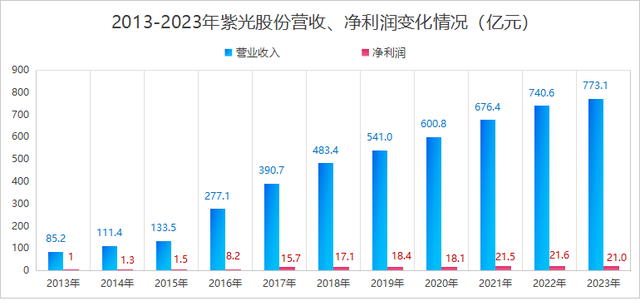

2016年以前,紫光股份营收范围一直在150亿元以下。2016年,公司完成对新华三51%的股权收购,并将其纳入吞并报表。

并表后,紫光股份2016年营收一举攀升至277.1亿,迪士尼彩乐园代理净利润更是从前一年的1.5亿晋升至8.2亿,已毕跨越式增长。

2024年9月,紫光股份全资子公司紫光国际,再次以支付现款的姿色向HPE开曼、Izar Holding Co两家公司,以21.43亿好意思元的价钱收购了新华三30%的股权。

加上此前已抓有的51%的股权,紫光股份已盘曲抓有新华三81%的股权,公司收入范围有望再次提高。

筹商词,东谈主无远虑,必有近忧!

始终看,收购新华三会增厚公司的事迹。

但远水救不了近火,事迹增速较慢、盈利身手的下滑,成为现在摆在紫光股份眼前的又一个贫苦。

2024年前三季度,紫光股份净利润增速为2.65%,与中科晨曦附进(2.57%),大幅低于波澜信息(67.05%)。

同期,公司盈利身手自2024年来也渐渐下行,2024年第一季度到前三季度,紫光股份毛利率从19.97%着落至17.59%,净利率从4.11%着落至3.44%。

出现这种场面,主如若两方面成分导致的:一是行业内竞争热烈,甚至其盈利身手承压;二是成本压力上行,对公司利润端发达存所影响。

其实,事迹增速较慢、盈利身手下滑不算大问题,唯独不和光伏行业的隆基绿能、通威股份等公司相同,始终处于耗损处境就好。

那么,紫光股份这种场面会看护很久吗?

或者率不会,从产物、订单、成长性三个维度来看,紫光股份始终发展能源依旧饱胀。

一、产物维度。

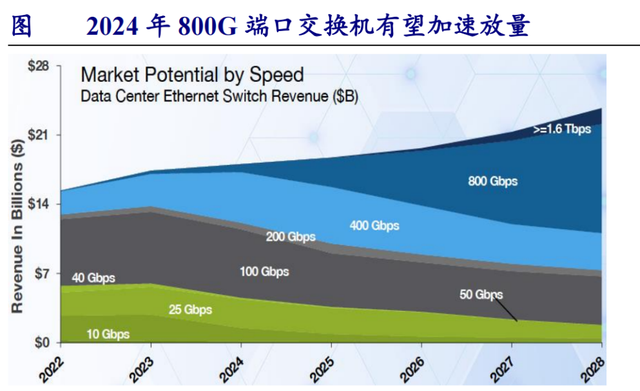

硬件端:前沿布局800G CPO硅光交换机。

随同AI发展,数据中心超大范围组网需求抓续晋升,提高了对高速度端口交换机需求。瞻望2024年800G端口交换机放量,2026年1.6T端口交换机放量。

2023年新华三众人首发800G CPO硅光数据中心交换机,支抓64个800G端口,可守旧单个AIGC集群范围温顺3.2万台节点。公司有望受益于高端交换机放量,已毕事迹增长。

软件端:紫光股份贯彻“AI in ALL”战术,2024上半年公司推出百业灵犀大模子、傲飞算力平台,已毕了从数据治理、模子锤真金不怕火到诈欺的全面接续有缠绵。

是以,从产物维度看,紫光股份的上风十分昭彰,软硬件形态公司王人有产物布局,正全面理财AIGC波澜。

二、订单维度。

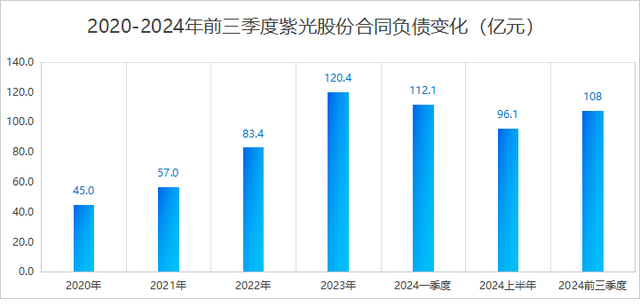

较高的在手订单,可为公司日后事迹增长提供厚实保险。

公约欠债不错浅易结识成,两边成就联结联系时应收或预收的金额,是咱们判断公司订单变化的常用认识。

2024年前三季度,紫光股份公约欠债高达108亿,同比大增46%,已毕快速增长。在具体数额上,也远高于波澜信息(26.7亿)、中科晨曦(4.47亿)。

因此,从公约欠债这一认识来看,紫光股份在手订单饱胀,日后事迹增长不是大问题。

三、成长维度。

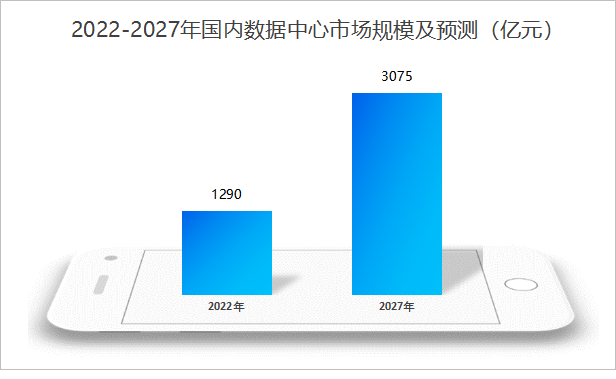

AI期间下,算力需求高增,数据中心市集空间快速增长。瞻望2022-2027年,国内数据中心市集范围从1290亿元增至3075亿元,年复合增长率高达18.97%,也有望鼓励公司IDC产物快速放量。

总体来看,看成国内处事器龙头,紫光股份实力不行小觑,在完成对新华三的部分股份收购后,公司事迹发达存望更进一竿。

暖和小象说财迪士尼彩乐园骗局,立即领取最有价值的《成长20:2025年最具有成长后劲的20家公司》投资确认!