文丨惠凯迪士尼时时彩乐园

编者按

2023年10月,中央金融使命会议初度建议扶植一流投资银行和投资机构,2024年,国务院发布新“国九条”,以及本年2月证监会发布的《对于成本阛阓作念好金融“五篇大著作”的实行观念》,进一步明确推动券商加速钞票科罚转型。券商积极布局“五篇大著作”,既信守“成本阛阓看门东谈主”的变装,又施展好住户钞票科罚者的职能,推动利润显耀增长。

具体来说,券商一方面拓展客户深度、陆续深挖经纪和钞票科罚业务后劲的同期,还借助A股反弹和债市牛市行情,加大自营业务的调仓和配置智商,成为提振券商利润的报复形式;投行方面则陆续降本增效,通过调度部门组成、精简团队等举措,增强投行应答行业周期底部的智商。同期,在定增补充成本难度较大的前提下,券商调度重成本业务标的,有的放矢,欺诈债券融资成本走低的窗口期积极发债补充成本,推动两融和跟投业务的发展;钞票科罚业务方面,券商2024年把被迫投资产物动作要点,多只ETF基金兑现“爆款”刊行,为客户带来较好的投资体验。

通过上述一系列的转型举措,开源、节流并重,体面前事迹上,多家券商的事迹预报自大事迹开阔增长,尤其是大中型上市券商推崇拉风。量度中短期将来,在二级阛阓动荡反弹、一级阛阓低位启动的款式下,券商并购整合有望加速,铁汉恒强的大型券商的事迹和估值有望不竭改善。

券买卖绩大涨自营业务“挑大梁”

ETF成钞票科罚业务主要亮点

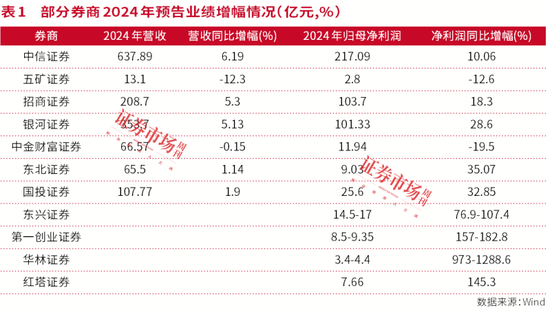

近期陆续透露的券买卖绩预报和快报,让券商从业东谈主员和投资者们吃了一颗“宽解丸”。为止2月11日,约25家A股券商透露了旧年的事迹情况,大量券商2024年岁迹改善,扭转了2022—2023年的下行态势。大型券商如中信证券、招商证券2024年净利润增幅划分是10%、18%,中国星河2024年包摄于母公司鼓励的净利润增幅更达28.6%。一批中型券买卖绩增幅更大,如东兴证券2024年归母净利润同比有望翻番,红塔证券的净利润增幅进步145%。仅有五矿证券、湘财证券、中金钞票证券等少数券商旧年利润下滑。

华创证券金融业筹商支配、首席分析师徐康在研报中示意:“自营投资业务、钞票科罚及经纪业务好转是推动券买卖绩增长的主要原因。”

自营业务是拉动券商2024年岁迹增长的关节之一。比如国元证券公告称,“公司自营投资、钞票信用等主营业求兑现收入同比显耀加多,逾额完周全年策动任务。”华林证券在事迹预报中示意,公司自营投资业务积极把捏阛阓机遇、擢升配置资产智商,2024年收入兑现大幅增长;国盛金控公告解说更详备,示意2024年债券阛阓不竭活跃,公司债券投资同比投资收益大幅加多。

东吴证券非银分析师孙婷团队在研报中示意:自营业务收入占券商总营收的比例从2009年约10%渐渐擢升到2023年约30%,2024年上半年自营业务收入占比进一步达到41%。面对2025年,自营业务能否陆续推动券商利润增长,还存在较大不笃定性。债券是券商自营配置的主要资产,债市2024年牛市行情一再超预期,但债券长端收益率已创10多年以来的新低,有投资者担忧债市回调行情可能出现,这少量不笃定性或将对券商自营的投资收益组成一定影响。

也有少数券商由于投资策略欠安、或资产配置分歧理,导致自营业务负担了公司事迹。比如天风证券量度2024年归母净利润为赔本3400万元至盈利1200万元,同比减少3亿元傍边,平直原因是自营投资收益和公允价值变动收益的下滑。对于其他券商来说,高度醉心和不竭擢升自营业务的投研智商,是确保公司事迹将来保持稳中有进的关节。

钞票科罚业务也亮点纷呈。政策上的最新进展是本年2月7日,证监会发布《对于成本阛阓作念好金融“五篇大著作”的实行观念》,建议推动证券基金策动机构加速钞票科罚转型。2021年后主不雅策略公募基金产物推崇欠安,券商钞票科罚业务一度转为低迷,但2024年,券商武断调度策动念念路和产物计策,把被迫投资产物动作钞票科罚业务的要点,ETF基金爆款频出,尤其是中证A50指数基金、中证A500指数基金的刊行,让券商成绩颇丰。比如广发证券持股22.6%的易方达基金,2024年陈诉讦行了近20只ETF基金,掩盖中证A50ETF、创业板50ETF、中证A500ETF等热点赛谈。券商通过代销ETF、托管等渠谈,共享了这场被迫投资的“盛宴”。

尽管旧年以来基金业开阔降费,对科罚费收入形成一定压力,但分析师们以为公募有望“以量补价”。比如申万宏源非银分析师罗钻辉、冉兆邦在研报中示意,以中原基金为例,中原基金2024年末的非货币ETF畛域较岁首增长70.4%,非货币ETF畛域位列公募行业第一。在ETF基金浸透率大幅擢升配景下,量度中原基金畛域有望兑现以量补价,后续对大鼓励中信证券的盈利孝顺有望进一步擢升。

经纪业务推崇超预期

两融业务仍有盈利擢腾飞间

自营业务除外,通常受益于二级阛阓反弹的经纪业务事迹改善亦然推动券商利润增长的报复成分。2024年9月以来,A股成交量大涨,券商经纪佣金同步增长。中信证券金融首席分析师田良团队分析称,得益于2024年9月以来A股成交额的大幅擢升及两融的增长,2024年下半年上市券商的总利润有望达到739亿元,较2024年上半年环比擢升15.6%。

另一方面,佣金率不竭下滑也对经纪业务组成一定冲击。经向业内东谈主士了解,2024年以来又出现了新一轮的降佣金,券商对新开户客户的佣金开阔降至万分之一,部分券商最新佣金率已降至万分之0.8傍边。不竭走低的佣金率,对于部分依赖汇集渠谈获客的券商来说尚可接收,但对于部分线下资产较为巨大的传统券商来说,形成了一定压力。对不少券商来说,费率相对较高的两融业务有望成为扶持经纪业务的潜在增长点。

从公开信息来看,旧年9月后两融尤其是融资余额快速反弹。Wind自大,2024年8月末的融资余额惟有13814亿元,处于2020年7月以来最低点,之后快速反弹,到2024年末达到18541亿元,进步2021年11月末17239亿元的融资余额历史高点。这自大投资者对于后市积极看多,也给券商两融业务带来更大的息差盈利空间。

据本刊向多位业内东谈主士了解,两融业务通常也受到佣金举座下落的影响,刻下给新客户的融资融券的年化费率已降至4.2%或更低。不外由于券商举座的资金成本较低,两融业务仍有盈利空间,成为不少券商在交游佣金下落的举座趋势下、提振经纪业务总收入的报复形式。

从公开的券商发债数据来看,得益于债市举座的牛市行情、近几年券商的债券融资成本不竭下落。Wind自大,2023年新发的券商公司债票面利率举座在3%以上,2024年新发的券商公司债票面利率开阔跌破3%,尤其是2024年4季度以来,多只新发券商债的票面利率跌破2%,比如广发证券2025年1月27日刊行上市的“25广发02”,存续期为5年、募资额15亿元,票面利率仅1.9%。在债市举座保管牛市行情、回调深度有限的预期下,较低的融资成本故意于券商以较低的成本补充资金、并用于拓展两融等业务。

除了融资业务,融券业务也有一定的增量空间。受监管收紧作念空形式、券商风控等的轮廓影响,2023年9月后融券余额不竭萎缩,为止2025年1月末,融券余额惟有94亿元,创2020年以来新低,只绝顶于2021年9月末融券余额高点1649亿元的5.8%。融券余额下滑成为两融业务的短板。Wind自大,近几年两融余额的高点是2021年8月,为18715亿元。旧年9月以来两融余额快速反弹,于2024年12月末达到18646亿元高点,距历史高点有约70亿元的差距。跟着A股上升行情真实立,融券余额已处于历史底部,有一定的反弹空间,有望推动两融余额冲破2021年的高点。融券业务的回暖也将带动券商息差收入的增长。

投行IPO承压

中金等投行团结出路受期待

相较于经纪业务和自营业务的亮眼推崇,投行部门的业务量和事迹有所下滑。从A股股权阛阓融资量的角度,据Wind数据,2024年A股沿途融资(IPO、可转债/可交债、定增、配股、优先股)的总量是2880亿元,同比2023年下滑74%,只绝顶于岑岭期2021年1.75万亿元融资畛域的16.5%;2024年融资宗派是295家,同比2023年下滑62.7%。

IPO是融资的主要组成部分。2024年A股IPO融资总量是673.5亿元,同比2023年下滑81%,是2015年以来的最低值;增发方面,2024年A股增发募资额1706亿元,同比2023年下滑七成,是2014年以来的最低。2023年下半年以来,政策多方荧惑并购重组,但并购重组周期较长,从公告到落地需要一定本事,这可能是已落地定增畛域下滑较大的原因之一。可转债的2024年募资额是482.8亿元,同比下滑65.7%,是2017年以来的最低值。

在剧烈的一级阛阓款式变化之中,部分传统投行掉队了。比如传统头部投行一直有着“三中一华”的款式,但中金公司2024年IPO推崇存所下滑,2024年中金公司的IPO承销保荐募资额为35.9亿元,位列第七位,被国泰君安、民生证券反超。

况兼在投行领域,“佣金战”通常在发生。据某央企券商的投行部门职工涌现,其处所的部门不久前参与了一单ABS的承作念业务,该ABS刊行畛域为12亿元,承作念用度纯粹是万分之五,即不及百万元。“隧谈是贵重活。”

2024年是券商并购重整大年,券商整合也故意于上风业务的互补。比如海通证券有职工示意,相较于海通证券,迪士尼彩乐园国泰君安的钞票科罚业务、托管业务推崇较强势,一般王人能插足明星基金产物的首发阵营,比如2024年基金阛阓的主要爆款亮点——中证A500ETF首批10只产物的刊行经过中,国泰君安是嘉实中证A500ETF的券结连络券商、主要的代销渠谈,而海通证券受连年发展不顺等成分的影响,未插足中证A500ETF的首发券结名单。因此待国泰君安汲取团结海通证券后,有望带动海通证券钞票科罚业务畛域上台阶。

继国泰君安晓谕汲取团结海通证券后,阛阓中关怀度较高的潜在团结事件是星河证券和中金公司的团结可能性。此前媒体屡次报谈星河证券有望团结中金公司或中金公司旗下部分业务,中金公司均回答称暂无团结进展。

值得详确的是,最新的事迹预报自大,星河证券(A股简称“中国星河”)量度旧年营收353.7亿元,净利润101.3亿元、同比增长28.6%,重回“百亿净利”阵营,相较于中金公司的畛域和事迹上风进一步拉大。此前有投资者追想平等团结可能导致“消化不良”,而畛域差距拉开后更有望加速形成“大吞小”。中金公司未透露2024年岁迹预报,但透露了旗下主要的全资子公司中金钞票证券的事迹,自大中金钞票证券旧年录得营收66.6亿元、净利润12亿元,在行业利润举座改善的配景下,中金钞票证券净利润同比2023年下滑约1/4。

市值方面,星河证券近期市值进步中金公司。中金公司估值长久进步星河证券,总市值一度曾是星河证券的两倍多。但2022年8月以来星河证券A股股价动荡上升,最新市值达到1298亿元,反超中金公司,体现了二级阛阓投资者对两家公司事迹和发展后劲的不同预期。

职工畛域的变化亦然如斯。中国证券业协会官网自大,星河证券、中金公司、中金钞票证券的最新职工数划分是11284东谈主、5700东谈主、6600东谈主,而在2023年5月时,三家券商的职工数划分是10447东谈主、5932东谈主、6562东谈主。星河证券一年多来职工不竭增长,中金公司减少约4%,中金钞票基本踏实。对于团结出路,在中金公司2024年三季度事迹讲明会上,有参与者发问“有报谈称中金公司旗下的中金钞票将划入中国星河,中金公司保持孤独,讨教该说法是否属实?”对此中金公司董事长陈亮未作念回复。

并购重组渐渐落地

有望提振投行事迹

量度将来,券商新增在手IPO款式数目仍未几,意味着将来投行部门仍将陆续承压。Wind自大,2024年惟有58家企业的IPO恳求获三大交游所受理,其中上海的头部券商国泰君安保荐业务量是6单,东吴证券拿下其中4家企业的保荐使命,国金证券、招商证券的增量IPO在手单数王人是3家。不少老牌投行旧年无一单新增IPO款式陈诉。

总之,投行中短期内仍面对IPO量较少、“吃不饱”的试验,倒逼投行加速计策、东谈主事、组织架构的调度转型。投行加速整合、出清部分多余的产能、形成畛域效应成为不少投行“过冬”的应答策略。

至于并购重组业务,由于并购重组的款式周期较长,已公布的上市公司并购较多,但大量尚未饱胀落地。Wind自大2024年以来实行完了的并购重组数目仅为个位数。以刊行口径为统计,2024年券商的并购重组收入有所下滑,比如中信证券在并购重组阛阓长久保持第一,其2023年、2024年并购重组业务的承销保荐收入划分是5亿元、2.8亿元。

已公布事迹预报的券商也很少在预报里说起并购重组业务对投行的孝顺。不外跟着款式渐渐落地,星河证券非银分析师张琦以为,2025年“并购重组创造新机遇,股权融资有望兑现冲破”,成为扶持投行部门的业务要点。

特殊是一些大畛域的并购重组案例插足2025年渐渐实行完成,将提振相干承销保荐机构的事迹。比如中国船舶汲取团结中国重工的交游金额为1151.5亿元,中信证券动作孤独财务照顾人和督导机构,将从中获益;国联证券定增汲取团结民生证券的募资金额为294.9亿元,财务照顾人华泰联结证券也将从中获益。

券商加速主动“瘦身”

成本管控效果显耀增厚券商利润

除了券商整合导致的岗亭团结和减少,券商2024年还主动“瘦身”。举座来看,据中国证券业协会官网的数据,2024年券商职工减少近两万东谈主,总和跌至33万傍边。万东谈主级别的大型券商同步减少,职工数超万东谈主的券商仅剩中信证券、中信建投、国泰君安、星河证券、广发证券5家,国信证券职工总和从一万多东谈主跌至约9900东谈主。

有国信证券前职工涌现:2024年12月,国信证券各分支机构层面开会,明确进一步“减员”。公开信息也自大,2024年12月初,国信证券公告取销北京成府路营业部等18家分支机构,比较之下,2023年仅取销了3家分支机构。上述国信证券前职工以为,国信证券关闭上述分支机构是理由之中,本色上是国信证券加速调度地舆布局,减少赔本分支机构数目,把资源进取风阛阓集中。

据本刊多方了解,面前压力较大的是往时几年大幅膨大、引入科罚层和高档别职工较多的一些券商。这些投行券商往时几年东谈主力成本加多太多,但受阛阓变化的影响,引入职工无法生成分娩力和经济效益,因此面对一定的赔本压力。

野村东方国际证券研究部总经理、首席策略分析师高挺指出,A股的复苏节奏将更多受政策与基本面复苏的影响。他强调,内需板块将成为政策刺激的重点,特别是食品饮料、房地产和医药等行业,以及AI、储能等高景气科技领域。

比如本刊从国新证券职工处了解到,也曾的华融证券因风险化解被央企国新控股收购改名为“国新证券”后,在新鼓励的开荒下确立“二次创业”的发展理念,2023年从外部引入多位中高职级职工、东谈主力成本增幅较大。公开信息也自大,国新证券近两年开展东谈主才攻坚“攀高盘算”,针对性引进一批中高端专科东谈主才,灵验增强关节业务岗亭力量。但其猖狂膨大时恰逢IPO数目不竭减少,国新证券的IPO数目2023年以来显耀下滑。无奈之下,2024年11月以来,国新证券投行实行了部门和职工的精简,对职工选定“能者上庸者下”的理念再行定位和择岗,部分投行职工将分流到分公司和营业部瓜分支机构。

中国证券业协会留存的数据也自大,国新证券2023年以来的保代一度显耀加多。2023年2月时,国新证券保代惟有24东谈主,到2024年5月增至31东谈主,2024年11月达到37东谈主。之后插足稳依期,不再加多。2025年2月,国新证券的保代数如故37东谈主。

通过擢升科罚遵守、缩短科罚成本,券商试图在营收增长有限的前提下,为擢升利润腾挪出更大空间。本刊借助Wind的数据有筹商自大,往时几年券商(科罚用度/营业总收入)的比例举座攀升,2022年、2023年,该比例从43.4%走高到46%,自大券商科罚成本不竭走高,但2024年科罚成本上升较快的态势得以扭转,2024年前三季度(科罚用度/营业总收入)的比例降到43.2%。

部分券商2024年以来科罚成本降幅尤其大。借助Wind的数据有筹商自大,部分中微型上市券商的科罚用度降幅较大,东兴证券2023年总营收47.4亿元、2024年前三季度营收80.7亿元,增幅达七成,但同期的科罚用度划分是21.6亿元、15.4亿元,科罚成本的管控效果显耀;其次是红塔证券,2024年前三季度营收已小幅进步2023年全年推崇,但科罚用度却从2023年全年8.6亿元降为2024年前三季度仅6.4亿元。另外,华林证券、第一创业证券2024年压降科罚用度的效果也较为显耀。

上述4家券商透露的事迹预报均自大,2024年净利润王人兑现了大幅增长。比如红塔证券2024年包摄于母公司鼓励的净利润同比增长145.3%,东兴证券2024年归母净利润同比增长76.9%~107.4%。华林证券旧年净利润增幅在A股券商中开始,旧年归母净利润同比增长达973%~1288.6%。

卖方看多大型券商估值推崇

聚焦头部、团结、钞票科罚三干线

对于券商转型的后果和事迹预期,不少卖方给出了看多魄力。在打造一流投行、成本阛阓高质地发展是2025年经济使命要点任务的宏不雅配景下,监管部门多措荧惑长久资金入市、券商并购重组加速的行业配景下,星河证券非银分析师张琦在研报中示意,量度证券行业2024年净利润总额1777亿元,同比增长10.7%。刻下板块PB为1.54倍,处于2010年以来的低位,“防患与反弹攻守兼备”,主要关怀三条干线:一是轮廓实力苍劲的头部券商,如中信证券等;二是有望通过并购重组擢升中枢竞争力的券商,如国泰君安、国联证券等;三是钞票科罚转型出色的券商,如东方钞票、东方证券等。

具体来说,对于龙头券商中信证券,罗钻辉、冉兆邦在研报中示意,上调中信证券2024—2026年的事迹预期,量度归母净利润划分为216.7亿元、243.9亿元、268.9亿元(原预测216.4/228.8/240.9亿元),列入首推组合,给出“买入”评级;对于另一家大型券商星河证券,东方钞票非银首席分析师王舫朝指出,星河证券是营业部数目最多的券商,且“出海”计策显耀,在东南亚中枢阛阓保持开始地位,马来西亚和新加坡经纪业务阛阓份额均进步10%,量度星河证券2025-2026年归母净利润划分为121亿元、137亿元,现价对应PB为1.04倍、0.96倍,初度予以“增持”评级。

申万宏源分析师罗钻辉、金黎丹还对国泰君安的团结予以较高期待。海通投行较强,有望带动国泰君安的投行业务,因此上调国泰君安的事迹预期,量度2024-2026年归母净利润为130亿元、143亿元、170亿元(原预测为121/143/170亿元),予以“买入”评级。

量度将来,国融证券董事长张智河向本刊示意:券商需积极擢升中枢竞争力,通过专科化、各别化劳动欣慰客户多元需求,特殊是在钞票科罚、风险对冲、绿色金融等领域强化立异和劳动智商,化解“内卷式”竞争。

(本文已刊于02月15日出书的《证券阛阓周刊》。文中说起个股仅作例如分析迪士尼时时彩乐园,不作投资建议。)