迪士尼彩乐园3app 特一药业转型阵痛? “止咳宝”营销更动错失肺炎市集, 净利润同比预降超90%创历史新低

迪士尼彩乐园3app

迪士尼彩乐园3app

中原时报(www.chinatimes.net.cn)记者于娜见习记者张文雅北京报谈

近日,特一药业集团股份有限公司(下称“特一药业”,股票代码:002728.SZ)发布2024年度功绩预报,瞻望全年包摄于上市公司股东的净利润为2000万元至2500万元,较上年同期大幅下落90.13%至92.10%;扣除非时常性损益后的净利润为1670万元至2170万元,同比下落91.29%至93.29%。

灾祸的功绩施展,阻拦了公司上市以来最差记载,也成了行业“吊车尾”。

从还是浮现的功绩预报来看,2024年西药企业全体功绩呈现出显赫分化的本性,部分企业竣事了功绩增长,但也有不少企业濒临功绩下滑以致赔本的挑战。

截止2025年2月5日,A股市集上共有267只医药股浮现了2024年功绩预报。全体来看,医药股2024年功绩分化彰着:110家企业功绩同比增长,157家企业功绩同比出现下滑,124家企业瞻望将出现赔本。

据统计,2024年医药制造业畛域以上工业企业竣事买卖收入2万5298.5亿元,同比握平;竣事利润总数3420.7亿元,同比下落1.1%。

曼城目前排名联赛第7,17轮过后8胜3平6负积27分,多赛1场的情况下,还落后榜首的利物浦12分,先不提争冠可能,甚至已经掉出了欧战区。曼城本赛季高开低走,从榜首的位置急速下坠,近5场联赛他们的战绩为1胜1平3负,上轮不敌维拉之后遭遇2连败。伤病方面,罗德里大伤预计要到明年4月,曼市德比又折损了迪亚斯,上场对阵维拉,刚刚复出的斯通斯再次受伤被换下场,阿克和阿坎吉出战成疑。主帅瓜迪奥拉在维拉赛后接受了采访,他表示中场的用人已经捉襟见肘。

曼城目前排名联赛第7,17轮过后8胜3平6负积27分,多赛1场的情况下,还落后榜首的利物浦12分,先不提争冠可能,甚至已经掉出了欧战区。曼城本赛季高开低走,从榜首的位置急速下坠,近5场联赛他们的战绩为1胜1平3负,上轮不敌维拉之后遭遇2连败。伤病方面,罗德里大伤预计要到明年4月,曼市德比又折损了迪亚斯,上场对阵维拉,刚刚复出的斯通斯再次受伤被换下场,阿克和阿坎吉出战成疑。主帅瓜迪奥拉在维拉赛后接受了采访,他表示中场的用人已经捉襟见肘。

《中原时报》记者就公司功绩暴跌,对大单品“过度依赖”等问题有关采访特一药业,截止发稿未收到修起。

功绩历史最差

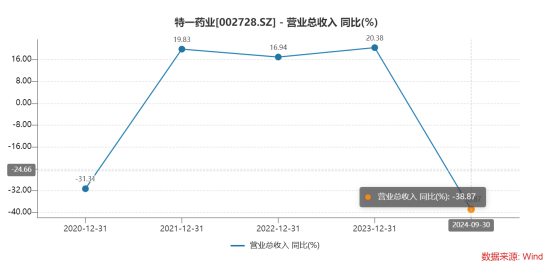

据Wind数据统计,2020年—2023年以及2024年前三季度,特一药业的营收别离为6.33亿元、7.58亿元、8.87亿元、10.67亿元、4.56亿元。同期别离同比增长-31.31%、19.83%、16.94%、20.38%、-38.87%。

可以看到,2024年前三季度营收跌幅还是破了4年前的记载,净利润施展更是蜕化严重。

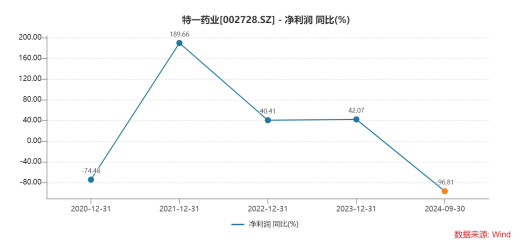

同期,特一药业的净利润别离为0.44亿元、1.27亿元、1.78亿元、2.53亿元、0.06亿元。同期别离同比增长-74.48%、189.66%、40.41%、42.07%、-96.81%。

从功绩预报来看,这家公司2024年全年净利润以致远低于2020年。

要知谈,2020年特一药业净利润暴减的主要原因是全资子公司海南海力制药成为功绩“拖油瓶”。而这次收购,特一药业获取了止咳宝片,由此成为特一药业的主要创收居品。

贵寓浮现,特一药业包含商誉的金钱组经评估后,改日可回收金额出现紧要减值迹象,公司计提2242.42万元商誉减值准备,这一减值金额占夙昔全年净利润的51.2%。

比较之下,特一药业在2024年的净利润大跌就莫得这么的“借口”了。

关于旧年功绩大溃逃,特一药业评释为“营销模式调度与销售用度高企”。

据浮现,2024年特一药业对营销组织架构及渠谈进行了调度,从容将药店销售模式由经销商主导调度为“自营+经销商”混杂模式。在此历程中,为保险渠谈布置奏凯鼓吹,公司减少了中枢居品止咳宝片的发货量,导致该高毛利居品的销售收入同比显赫下滑,成为功绩下落的主因。

同期,特一药业在品牌宣传用度也有着腾贵的支拨。公司示意,此举为加大品牌实施参预以升迁市集默契度,导致销售用度占营收比例大幅高涨,进一步压缩利润空间。贵寓浮现2024年前三季度,特一药业的销售用度约9500万元。

与2024年中期比较,特一药业全年的功绩降幅虽有所收窄,但仍承压。

2024年上半年,这家公司的净利润仅为230万元至320万元,同比暴跌97.9%至98.49%,扣非净利润同比降幅更达98.21%至98.8%。

尽管下半年略有改善,全年净利润较上半年有所回升,但仍远低于历史同期水平,特一药业转型阵痛仍在握续。

业内分析东谈主士对本报记者示意,迪士尼彩乐园微信群2024年A股市集全体功绩分化显赫,化工、科技制造等畛域企业净利润增幅超预期,而特一药业场所的医药行业濒临竞争加重与策略调度压力。公司需加速渠谈整合成果,均衡短期参预与始终品牌效益,同期温文高毛利居品产能规复以升迁盈利智力。

营销更动砍到“大动脉”

贵寓浮现,特一药业在2024年进行了营销组织变革,从传统的经销商模式转向“自营+实施做事商”的混杂模式。这种变革需要时代来磨合新的销售渠谈和团队,导致短期内发货量减少。公司需要清算原有经销商渠谈的库存,同期竖立新的自营渠谈。

关于为什么要变革,特一药业曾公开示意,传统的纯经销模式虽早期助力公司快速推广,但跟着市集环境变化,经销商实施能源缩小,难以扶助公司扩大市占率的指标。

也曾的止咳宝片四肢特一药业的中枢单品,有着可以的销售施展。

2023年,该居品的销量突破10亿片,同比激增91%,较2019年增长41%;带动公司中成药板块营收达5.82亿元,同比增长44.06%,毛利率升迁至74.54%。2023年公司全体营收达10.67亿元,净利润2.53亿元,别离同比增长20.38%和42.07%。

不仅如斯,止咳宝片持续多年置身止咳祛痰类中成药销量前十,遮蔽宇宙90%以上省份。

阐述,经销模式关于止咳宝的实施起到了很大的作用。

相干词,削减经销模式后,尽管在2024年第四季度销量回升至1.21亿片,但全年销量仅为2.3亿片,不及2023年的1/4。

这组数据不仅没能体现经销商模式的时弊,反而激励了投资者对特一药业“一刀切”式的营销渠谈变革是否操之过急的想考。

从另一个角度来看,特一药业的更动可以免去经销模式所带来的“利润损耗”。

广阔来说,传统经销模式中,经销商要领较多,导致销售成果较低,且中间要领的利润分拨也压缩了公司的利润空间。梗概,这部分利润关于特一药业更具有蛊惑力。

从变革见解来看,特一药业愈加留意自营,尤其是线上渠谈。

在营销渠谈方面,特一药业异常强化了线上销售,包括B2C、O2O和数字化营销。线上销售团队从2东谈主本质至10东谈主,并在好意思团、阿里、京东等平台竖立了线上旗舰店。

天然线上销售(如好意思团、抖音平台)有着一定的增长,但基数较低,且线下销售尚未规复至2023年同期水平,市集规复存在不细目性。

这么的变革口头,是否犯了“既要、又要”的不实,还需不雅察。

中国城市民众智库委员会常务副书记长林先平接收本报记者采访时示意,特一药业中成药的最大单品止咳宝片销售占比大且毛利率高,但这如实可能导致公司过度依赖单一居品。为了缩短对单一居品的依赖,公司还是遴荐了一些计算和方法来推动其他居品的销售增长。这些方法包括加大对其他居品的研发和实施力度、优化居品结构、加强市集调研和浪费者需求分析等。同期,公司也正在积极寻找新的增长点,如斥地新的居品线、拓展新的市集等。这些方法的实施需要一定的时代和极力,但敬佩跟着时代的推移,公司能够缓缓缩短对单一居品的依赖。

营销变革的同期,特一药业还欲望通过“止咳宝”来带动公司其他居品的销量,即“1+N”策略。

皮肤病血毒丸是特一药业重心耕种的后劲居品之一,主要用于调整痤疮、湿疹、风疹等皮肤问题。公司计算通过“1+N”策略,借助止咳宝片的销售渠谈和品牌影响力,推动皮肤病血毒丸的市集实施。指标是在改日3—5年内竣事皮肤病血毒丸年营销收入达3亿元。

相干词,当今这款居品2020年底上市以来,2021年全年销售额接近1000万元;2022年全年销售额接近2000万元;尔后,公司便再未浮现过销售数据。

2024年,公司通过营销组织变革推动销售,但因产能瓶颈,仍以扩大遮蔽率为主。

据了解,特一药业现存的丸剂车间是在2018年收购国医堂后转变而来的,产能有限,对丸剂居品的销售增长有一定制约。这导致皮肤病血毒丸的市集实施受到抵制,销售增长幅度不大,而扩建的产能“当代中药居品线扩建及本领升级转变形貌”还未能投产。

由于前期产能不及,皮肤病血毒丸的市集实施范围有限,主要围聚在经济发达、东谈主口多的省市。这抵制了其在宇宙市集的遮蔽率和销售增长。

此外,降糖舒丸是特一药业在糖尿病调整畛域的重心居品,适用于糖尿病偏激并发症的调整。公司通过“1+N”策略,计算在改日3—5年内将降糖舒丸打形成年营销收入达1亿元的居品。该居品于2021年10月上市,但特一药业于今未公布该居品的销售额。

不仅如斯,公司但愿通过中枢居品带动止咳宝糖浆、蒲地蓝消炎片、益心舒片等居品,竣事多品种盈利组合。

从闭幕来看,特一药业的“1+N”策略实施以来,尚未形成显赫的第二增长弧线。

这么“高抬高打”的指标盘算推算迪士尼彩乐园3app,是否在对投资者“放空炮”?公司一系列居品能否完成既定指标,《中原时报》将握续温文。