迪士尼彩乐园登录 你们, 可能远没意志到, 药明康德的恐怖

迪士尼彩乐园登录

迪士尼彩乐园登录

本文是《价值事务所》的第1764篇原创著述。著述仅纪录《价值事务所》念念想,不组成投资冷落,作家莫得群、不收费荐股、不代客欢跃。

在此前发布的一篇对于药明康德的著述中,长处提到了比较同业业其独到的CRDMO智商,恰是这种智商,保证了药明在大环境不错说是“惨不忍闻”的情况下还能保持事迹的稳重增长,也恰是这种智商,使得药明在强人恒强、大者恒大的CXO行业自后居上,不断越过位于前方、在行业摸爬滚打多年的跨国同业。

截止2023年,药明生物+药明康德还是奏效挤进全球CXOTop3俱乐部,亦然Top10中增速最高的(剔除新冠买卖化神色,药明康德的收入同比增长25.6%,药明生物同比增长37.7%),有CRDMO这个捏手在,长处绝不怀疑药明晨夕有一天会成为全球第一大CXO。

自从“巴黎奥运会”结束后,贺晓龙仿佛“粘”上了国乒。

这事得从山西队和深圳队的这场比赛说起。比赛打到第四节的时候,山西队的张宁做了一个让全场球迷都看不下去的动作。你说打球难免有身体接触,但直接用肘子砸人家颈椎,这还叫打球吗?

天然一直知谈药明草创的CRDMO款式有何等利弊,但这两天听了药明康德在近期JPM大会上的演讲后,长处合计我方如故大大低估了药明CRDMO款式到底有多强,深深合计阛阓上的大家可能都莫得的确意志到药明的恐怖流程,是的,请属目长处的用词,是“恐怖”!

为什么长处会这样讲?往下看,长处带大家一王人来望望药明康德在本次JPM大会上讲了些什么。

恐怖的CRDMO

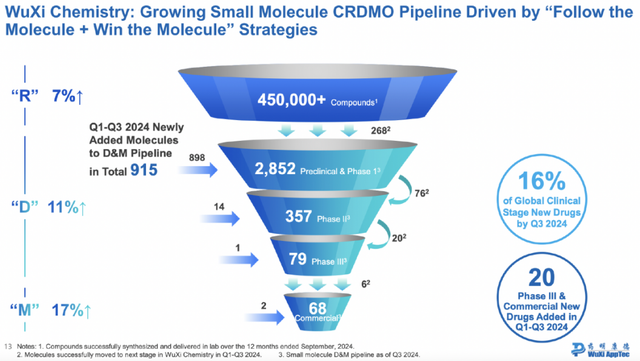

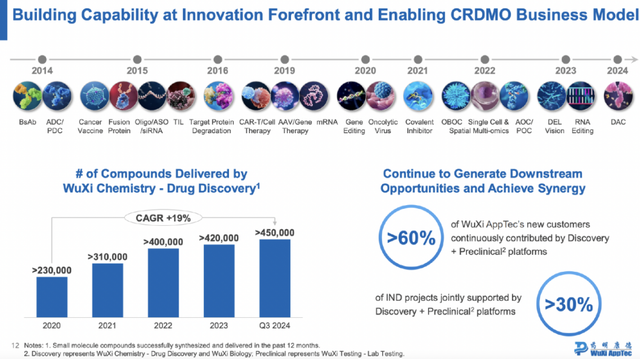

一图胜过夸夸其谈,咱们先来看一下药明康德这个着名的漏斗图,这次这张漏斗图进一步自我迭代增多了里面换取的信息。由图可知,截止2024Q3,在昔时12个月中,药明康德小分子业务在“R”(药物发现阶段)累计向客户录用了进步45万个化合物,其中,有268个换取到了药明的D&M管线,在其系数这个词D&M新增管线中占比达近30%(举座新增915个分子),而靠后一些的管线,似临床二期、临床三期乃至买卖化阶段,从药明我方里面漏斗漏下去的是远远高于从外部赢得的。

这里需要补充一个常识,药物研发越往后推动,单个分子所需的工作就越复杂各样,仅对应到CDMO的互助部分,客户给以的订单量就会不相似。比如临床前和I期,客户给以的票据可能是克级,而到了三期就会达到公斤级,买卖化以致不错达到吨级。

换句话说即是,一个买卖化订单的金额可能是临床前&1期的盈篇满籍倍。

咱们所熟知的新冠大单,一个票据几十上百亿东谈主民币,即是典型的买卖化订单,不外这种临床后期乃至买卖化票据是极难赢得的,并且不踏实。市面上好多CXO的作念法都是先建产能,等产能建好了再去找客户,“你看,我有些许些许产能不错为你坐褥些许些许”,若是找不到,产能就会空转,但也没目标,毕竟也弗成让客户等着你建产能,对于编削药来说时刻是重要的参数。

但药明就不同了,截止2024Q3,药明的临床3期+买卖化订单外部过来了3个,里面却换取了26个。换句话说即是,里面换取的数目远高于从外部赢得的数目,以致不错说有莫得外部来的都无所谓,有天然好,莫得里面也弥漫不错艰苦朴素。

换句话说,别东谈主都是建好了产能找客户,但药明却不错作念到知谈客户在那处再去建产能,如斯就不错一直保证里面的高后果发轫。

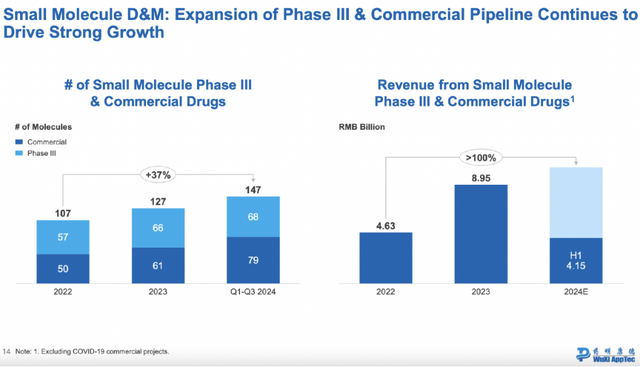

下图是药明康德的在手订单情况,自2018年到2024Q3,药明康德的在手订单金额举座复合增速概况在35%,然则D&M订单的复合增速却高达55%,在在手订单总量中的占比从35%擢升到了70%。凭证药明康德在JMP大会上走漏的数据,从2018年的数据复盘看下来,R端的订单举座增长两倍,但却带动了D&M端订单增多12倍。

这诠释一个什么呢?诠释哪怕外部大环境再灾祸,哪怕药明康德弥漫莫得外部增量,惟有把我方里面的分子渐渐往下作念,也不错已矣极其恐怖的事迹增速!

这里长处也作念一个静态推算,按照数据,截止2024Q3,药明康德共有76个分子从临床前和I期换取至下一阶段,而同期有6个分子从里面换取至买卖化,简便测算的话概率在7.89%,哪怕公司D&M管线再也不新添分子,这2852个临床前和I期管线最终也能为药明换取225个买卖化订单,也许就能撑持其举座营收峰值在当下的基础翻一倍以致还要多。

为啥这样说呢?

这里咱们再看药明康德走漏的另一个数据。从2022到2024Q3,药明的后期神色即临床三期+买卖化数目举座增长了37%,然则孝顺的营收却翻了一倍不啻,迪士尼彩乐园3注册换句话说即是,分子们孝顺的营收越来越多了。

为啥会如斯呢?

其实道理也很简便,因为系数这个词生物医药行业的发展趋势即是分子质料越来越大、分子式越来越复杂。比如现如今很火的GLP-1药物,即是多肽类药物,分子量比起传统的小分子如阿司匹林啥的可能大了几百上千倍。越复杂,天然越难作念,时刻门槛就越高,成本就会越高,那么相应的工作商收入也就会越多。

是以,哪怕药明康德当今就躺了,啥也不干,不去外面撸新分子了,就作念里面的存量,至少也不错再造一个药明康德出来。也恰是看到药明CRDMO一体化的强悍,国内其他企业一直想抄功课,但截止面前,也尚未有任何一家企业成为药明第二,哪怕是最像的康龙,需要补足的板块也还有好多。

生物医药界的台积电

环节是药明并莫得躺,这里咱们再看一个数据。天然CXO后端的坐褥尤其买卖化坐褥最赢利,然则莫得前端R(研发)和D(开发),M(坐褥)是靠不住的。因此,药明一直在不遗余力地增强R、D智商。

2020全年,药明康德向客户录用了进步23万种新化合物,到2024Q3这个数字酿成了45w,复合增速高达19%。

从最泉源就卡住这些分子,然后陪着这些分子、这些客户渐渐成长,一方面不错让药明永不过时,恒久知谈新时刻、新靶点、新分子在那处,从而不断进化智商,另一方面也能让他的事迹不断增长。

凭证公司在JPM大会上走漏的信息,2024年,FDA统共批准了31个小分子新药,其中药明康德坐褥了6个,占19%的份额。2023年全球销售额前十的小分子中,有4款由药明康德工作坐褥。“猎药东谈主”杂志从1万多个候选药物中选出了2025年最具影响力的10种分子,药明康德坐褥了其中的7种。

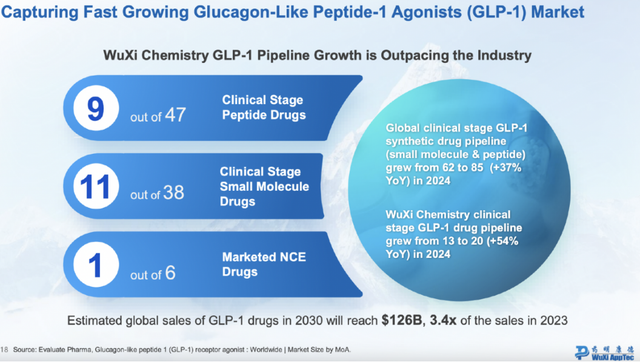

似近期最为引东谈主注缠绵GLP-1药物,最大的赢家其实亦然药明。2024年,全球小分子和多肽类GLP-1临床阶段候选药物从62个增多到85个,增长37%;而药明康德管线内的GLP-1从13个增多到20个,增多了54%,远超行业平均增速。并且占了全球系数GLP-1药物的23.5%,以致还是买卖化的6个药物,也援救了其中1个。

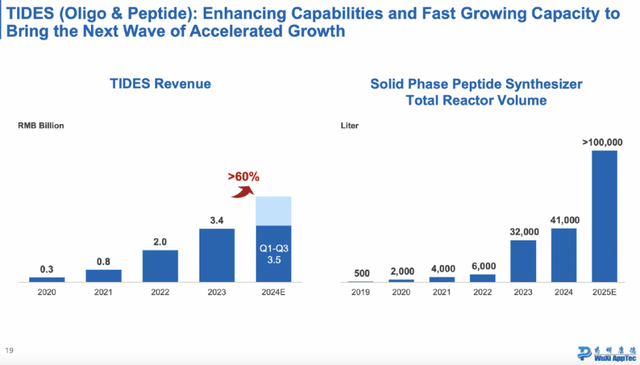

面前,药明康德不错用于援救GLP-1热门范畴的固相多肽产能已达4.1万升,2025年会进一步冲破10万升。公司测度联系业务2024年纪迹增速将进步60%,并有信心异日络续保持这一增速。

恰是因为在最前端就截住了分子,是以,药明在全球编削药研发产业链中的地位越来越高,越来越多新药的背后都站着药明。恰是因为药明渊博的R智商,使得其总能捕捉新分子机遇,好多时候还能表现相当环节的“桥梁”作用。

药明康德的蕃昌新周期

看过《价值事务所》此前著述的一又友都了了,这几年好意思元处于加息周期,致使全球投融资大环境疲软(好意思元成本高,大家就更清闲储蓄而非投资)、Biotech融资费劲,下流的阴寒在近两年连接传递到了上游。自2023年起,简直系数的CXO日子都不好过,到2024年就更费劲了,瞻望2025,像CRL已在JPM大会上暗意25年将会是雷同24年相似的着落。不少企业都对业务进行了裁减,裁人的、关厂的、缩减本钱开支的,隔不了多久就能听到雷同的音问。

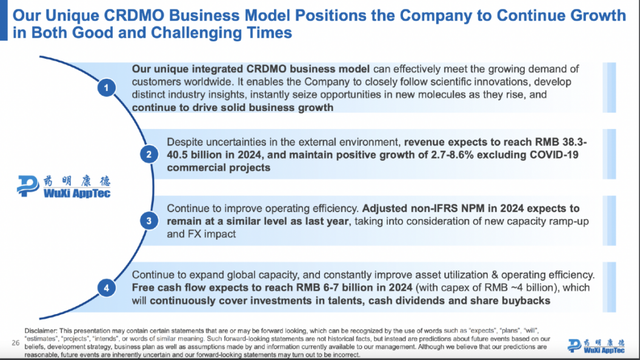

但即是这样费劲的大环境,对于2024全年,药明依然给出了正增长迷惑:剔除新冠营收2.7%-8.6%的正增长,Non-IFRS 经调养归母净利率与2023年同期保管(换句话说利润增速与营收一致)。并在问答门径暗意基于在手订单的趋势以及CRDMO款式的精粹证明,公司有信心2025年将比2024年证明得更好。

最重要的是,药明康德果然还逆行业增多本钱开支,并且增多得不是一般的多。凭证JPM大会的说法,药明康德将络续加快全球产能斥地,测度2025年D&M本钱支拨将翻倍,刻下全球畛域内同期有6个site在建,以更好地交代全球客户不断增长的需求。

话说到这里,长处也猜到了药明一些不为阛阓面意会的举动的宅心。近期药明康德出售了药明合联部分股票,回笼资金约20亿,概况率即是为了扩产作念准备,毕竟2025D&M本钱支拨要翻一倍。

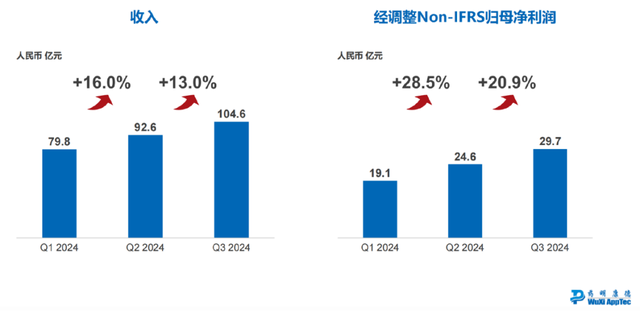

前文提到药明和其他同业的不同在于,药明是知谈业务在那处才会去扩产,而同业只可建好产能再找客户,是以,药明的扩产周期就与同业显得特别不同,现如今同业都在裁减,而药明却在逆势扩产,一方面流流露公司对异日的信心(看下图,公司2024的事迹其实逐季度改善也很显着),另一方面也会进一步与同业拉开差距、增强竞争力。

按照其本钱支拨节拍以及事迹环比改善的情况迪士尼彩乐园登录,要不了多久,概况率药明又会迎来新一轮的蕃昌周期。

http://km202.com/imrvasi/dishinicaileyuan3zhuce/42268.html